个人经营所得年度税率表

个体工商户业主、个人独资企业投资者等需要办理个人所得税经营所得汇算清缴,汇算清缴的应纳税额计算公式为“应纳税额=应纳税所得额×适用税率-速算扣除数”,其中个人经营所得年度税率表可在正文查看。

个体工商户业主、个人独资企业投资者等需要办理个人所得税经营所得汇算清缴,汇算清缴的应纳税额计算公式为“应纳税额=应纳税所得额×适用税率-速算扣除数”,其中个人经营所得年度税率表可在正文查看。

个体工商户业主、个人独资企业投资者、合伙企业个人合伙人、承包承租经营者,或从事其他生产、经营活动,在中国境内取得了经营所得,并且实行查账征收的纳税人,需要办理个人所得税经营所得汇算清缴。经营所得,以每一纳税年度的收入总额减除成本、费用以及损失后的余额,为应纳税所得额。

应纳税额=应纳税所得额×适用税率-速算扣除数

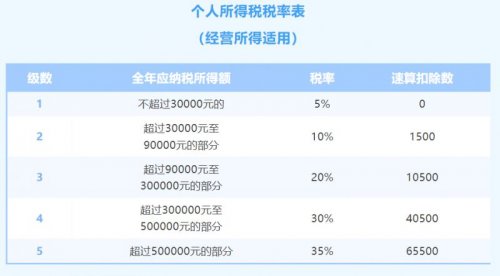

个人所得税税率表(经营所得适用)

-图源深圳税务

全年应纳税所得额不超过30000元的,税率为5%,速算扣除数为0;

全年应纳税所得额超过30000元至90000元的部分,税率为10%,速算扣除数为1500;

全年应纳税所得额超过90000元至300000元的部分,税率为20%,速算扣除数为10500;

全年应纳税所得额超过300000元至500000元的部分,税率为30%,速算扣除数为40500;

全年应纳税所得额超过500000元的部分,税率为35%,速算扣除数为65500。

温馨提示:微信搜索公众号【深圳本地宝】,关注后在对话框回复【个税】可获取个税退税申请入口+退税流程图解、退补税计算公式+个税计算器、个税起征点+税率表、个税抵扣项目+抵扣金额等

个人经营所得年度税率表

个人经营所得年度税率表